בנקים במדינות מתפתחות לרוב לא מלווים לעניים, מכיוון שאין להם אשראי, או שהם רק ישאילו בשיעורים גבוהים במיוחד, מה שהופך את זה כך שאנשים רבים לעולם לא יוכלו לפרוץ ממעגל העוני.

נטליה ריגול היא מועמדת לתואר שלישי בכלכלה ב- MIT עם מחשבה חדשנית. האם ייתכן, היא תוהה, להשתמש במידע הקהילתי כדי ליצור דירוג אשראי לא רשמי כדי לעזור לבנקים או למוסדות מיקרו-פיננסים להחליט למי להלוות כסף? ריגול ניהלה בקיץ פרויקט פיילוט ששאל שאלה זו בהודו, והיא כעת משיקה מחקר גדול בהרבה של כ -1, 500 בעלי עסקים קטנים ביישובים עניים בהודו.

ספר לנו קצת על הרקע שלך ואיך קיבלת השראה להיות כלכלן?

במקור אני מקובה, אז חייתי בקובה עד גיל 9 ועשיתי שם את תחילת הלימודים. בגיל 9 עברתי לרוסיה והתגוררתי שם שנתיים, ואז הייתי בצ'כיה במשך שנתיים. הגעתי לארה"ב כשהייתי בן 13 ועשיתי את חטיבת הביניים שלי בתיכון בפלורידה. הלכתי לעשות את לימודי התואר הראשון בהרווארד והלכתי לדוקטורט שלי ב- MIT שם הייתי כבר חמש שנים. כשהייתי תואר ראשון התחלתי לעבוד עם מנטור - הכלכלן רוחיני פנדה - בהרווארד. היא זו שקיבלה אותי במיקרו-מימון ובנושאים מגדריים, וזה הדברים שאני מתמקד בהם עכשיו.

איך זה לעבוד בהודו?

סוגיות העוני בהודו בולטות ביותר. הודו היא מקום נהדר [לעשות מחקר] כי זה מקום אליו הולכים הרבה מדינות. אנשים חושבים על סין כעל מדינה מופתית זו, אך הודו נראית הרבה יותר כמו איך מדינות עניות הולכות להיראות בקרוב, מבחינת אי שוויון הכנסה גדול באמת. זה מקום שבו אתה יכול לחשוב על סוגיות העוני ובאמת ללמוד.

ספר לנו על הפרויקט הנוכחי שלך.

בעיה אחת גדולה שקיימת במימון עניים היא שעם העניים אין לך הרבה מידע עליהם. אם אתה חושב על מימון במדינות מפותחות, במקומות כמו אמריקה, אתה יכול ללכת לאמריקן אקספרס ואמריקן אקספרס עומד לקבל מידע אמין על נטליה ריגול - איך נראה חיסכון שלה, איך נראה ציון האשראי שלה. לחברה שהולכת להלוות לנטליה ריגול יש הרבה מידע. אבל במדינות מתפתחות אין דבר כזה. בהודו, הם מקבלים כעת רק מספרי ביטוח לאומי עבור אנשים. בבנק אין הרבה מידע על אנשים עניים. אם בבנק אין מידע על אנשים עניים, אחת הדרכים לקבל הלוואה היא העמדת בטחונות. אבל כמובן שלאנשים עניים אין את זה. לבנקים קשה מאוד להבדיל בין נטליה לאמילי. אנו נראים להם אותו דבר. בסופו של דבר הבנק מקבל החלטה שהם יגבו ריבית גבוהה מכיוון שהם לוקחים סיכון. השאלה שאני מעוניינת בה היא זו: האם יש איזה כלי שנוכל לפתח שיכול לעזור לבנקים להבדיל בין נטליה לאמילי?

איך זה יכול לעבוד?

חשבתי להשתמש במידע הקיים בקהילות. במיוחד במקום כמו הודו אנשים חיים ברשתות חברתיות. זה לא כמו ארה"ב שבה אתה גר בבית ואולי לא מכיר את השכנים שלך. הפרויקט מנסה להבין אם לאנשים יש מידע זה על זה שמוסד המלווה יועיל להבדיל בין נטליה לאמילי. אני הולך לקהילה ומבקש מאנשים לדבר איתי על נטליה ואמילי ויספרו לי סוגים שונים של מידע על נטליה ואמילי - שאלות על, למשל, מוסר עבודה, מודיעין, חוש עסקי. מי הולך להיות הפרודוקטיבי ביותר? מי הולך לגדל את העסק שלה הכי הרבה? נראה שקהילות יודעות מי הכי מסוגל.

כיצד פועל תהליך איסוף המידע?

אנו עורכים לראשונה ראיון באופן פרטי לכל משק בית בביתם. כאן אנו אוספים המון מידע על יכולת הבית, העסק והאישיות של האדם. אנו נשתמש בחלק מהנתונים האלה כדי לאמת אם חברי הקהילה יודעים דברים זה על זה מכיוון שהם מתנהלים לפני שמישהו יודע משהו על העובדה שהם עומדים לדירוג את חבריהם. לאחר מכן אנו מזמינים קבוצות של חמש חברים [של חברים ושכנים] לאולם בו הם עורכים את "משחק הדירוג" שלנו. בהתאם לאקראי, הם מנהלים אותם בנוכחות אנשים אחרים או לבדם, ונאמר להם אם המידע שלהם ישמש להקצאת מענקים או לא והאם הם מקבלים תמריצים או לא. בסוף משחק זה אנו עורכים הגרלה לבחירת הזוכים במענק. לאחר מכן אנו עורכים ראיונות המשך כדי למדוד שינויים בעושר העסקי והבית ומשתמשים בנתונים אלה כדי לאמת אם חברי הקהילה יכולים לחזות צמיחה עסקית.

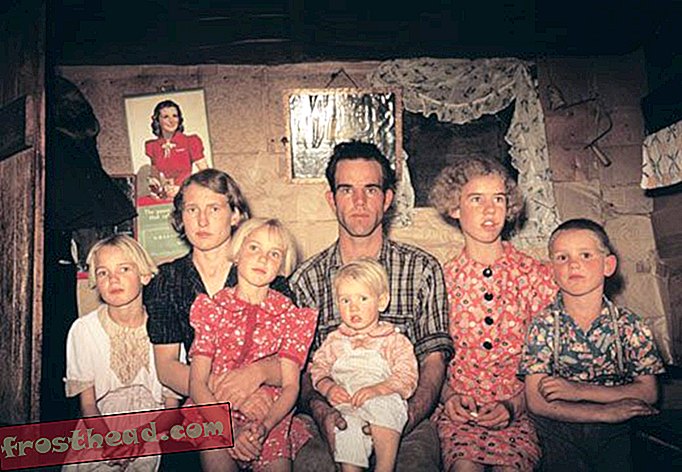

חברי הקהילה ממלאים את הסקר של ריגול. (נטליה ריגול)

חברי הקהילה ממלאים את הסקר של ריגול. (נטליה ריגול) אילו שאלות אתם שואלים?

בראיון הראשון אנו מבקשים לקבל מידע על פעילות העבודה של כל בני הבית, מידע מפורט מאוד על כל בתי העסק, שאלות פסיכומטריות עם בעלי עסקים, והרבה שאלות על עושר, בריאות ורווחה כללית.

איך אתה מוודא שאנשים יגידו לך את האמת על חבריהם ושכניהם?

אם אתה הולך לקהילה ושואל שאלות, ואנשים יודעים שהמידע הולך לשמש להקצאת מענקים גדולים יחסית, יתכן שהם הולכים לשקר. יש לנו המון נתוני טייס המצביעים על כך שאנשים אכן משקרים אם יש להם תמריץ לשקר. אני רוצה לדעת לגרום לאנשים לומר לנו את האמת.

הדרך הבולטת ביותר לעשות זאת היא שאנו נותנים לאנשים תמריצים [כלכליים] לתשובותיהם. אנו מציעים תמריץ גבוה יותר לומר את האמת. אנו משתמשים בכל הנוגע לתשלום גילוי עמיתים, סרום האמת בייסי, שפותח על ידי Drazen Prelec כאן ב- MIT. אופן הפעולה של הכלל הוא שאנו מבקשים מאנשים את אמונותיהם ממדרגה ראשונה - לדרג אנשים מהרווחים הגבוהים ביותר לנמוכים ביותר - ואת אמונותיהם מהסדר השני - כמה אנשים בקהילה יגידו שאמילי תדורג הכי גבוהה? כמה יגידו שהיא תדורג במקום השני בגובהו וכן הלאה? אנו משלמים לאנשים על סמך אמונותיהם מהסדר הראשון והשני. התשלום עבור אמונות מסדר שני הוא קל: אנו רואים כמה אנשים הם שיערו שידורגו את אמילי מספר אחת, ואז אנו רואים כמה אנשים עשו, למעשה, את דירוג אמילי מספר אחת. התשלום עבור אמונות מסדר ראשון הוא החלק הקשה. הכלל עובד על ידי תשלום סכומים גבוהים יותר לאנשים שנותנים תשובות ש"נפוצות באופן מפתיע ", כלומר האמונה מסדר ראשון שכיחה יותר באוכלוסייה ממה שאנשים חזו שהיא תהיה באמצעות אמונות מסדר שני. פרלק הוכיחה כי כלל התמריצים הזה הוא אמת - מוטב לאנשים לומר את האמת על מה שהם יודעים מאשר לשקר. ישנם גם כמה ניסויים במעבדה עם סטודנטים המאשרים את תכונות הכלל הזה.

כמה המענקים הם? ואיך מענקים מסוג זה או מיקולים יכולים לעזור לאנשים בקהילה הענייה?

המענקים הם 100 $, שהם באמת סכום כסף אדיר לאוכלוסייה זו. זה בערך 30 אחוז מההון של בעל עסק. מחקרים אחרים מגלים שמיקרואנטרפרנרים הם באמת פרודוקטיביים. אתה נותן להם 100 דולר והרווחים שלהם גדלים ב 50 אחוז שנתיים או שלוש לאורך הקו וממשיכים להיות גבוהים יותר. מבחינת ההשפעות: הצריכה של אנשים עולה, הבריאות של האנשים משתפרת. עם 100 דולר, בעלך יכול ללכת לבצע כל פעולה ולחזור לעבודה, ואילו היעדרם של 100 דולר זה אומר שאתה ממש נמצא בעוני מחפיר.

מה התוכניות שלך לעתיד פרויקט זה?

אנו מבצעים סקר בסיסי ונעשה עד דצמבר או ינואר. לאחר מכן נקצה מענקים באופן אקראי למדידה אם קהילות הצליחו לחזות תוצאות או לא. כנראה שנעקוב אחר אנשים במשך שנה עד שנתיים כדי לראות את ההתפתחות של העסקים וההכנסה של משק הבית שלהם, ונראה כיצד מידע קהילתי מנבא זאת. אנו עובדים עם מוסד מיקרו-פיננסי שמעוניין מאוד בפרויקט זה. השלב הבא, אם זה יעבוד, יהיה לראות כיצד הם יכולים לשלב את זה בפעולותיהם.